时间荏苒,2023年即将结束,对于整个钢铁行业而言,仿佛进入了深秋时节。而建筑钢材市场,更是感受到了明显的萧瑟氛围。回顾2023年的建筑钢材市场,价格低迷、需求疲软和供应端压力的增加,是川渝地区建筑钢材市场的真实写照。

价格重心下移,高低价差大

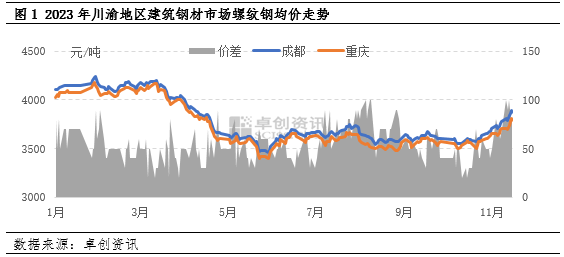

2023年,川渝地区的建筑钢材价格持续下跌,价格重心相较于2022年进一步下移。据卓创资讯数据显示,截至2023年11月27日,成都地区建筑钢材市场均价已降至3790元/吨,环比下跌4.63%。价格最高点为3月中旬的4200元/吨,最低点为5月末的3460元/吨,高低价差达740元/吨。重庆地区的情况也类似,建筑钢材市场均价降至3713元/吨,环比下跌4.49%。价格最高点为3月中旬的4170元/吨,最低点为5月中旬的3420元/吨,高低价差为750元/吨。整体来看,2023年川渝地区的建筑钢材价格持续走低,高低价差较大。这种现象的主要原因在于需求端的持续萎缩。

在2023年前五个月,建筑钢材价格波动下行,受到资金紧张的影响,春节后需求疲软,无法消化春节期间积累的供应压力。5月份价格达到年度低点。6-10月份,价格波动调整,整体趋势不明显。8月份市场表现较好,主要原因是心态和成本等因素对市场影响力增强,供需基本面对市场影响减弱。9-10月份传统旺季,需求释放不足,无法推动市场上涨。11月份以来,宏观政策发布,如万亿国债、地方专项债提前发放、美联储加息放缓等,市场预期资金流动性宽松,市场情绪好转,加上成本支撑较强,钢厂积极提价,供需基本面矛盾不突出,市场价格上涨。

需求持续萎靡,供应难匹配

川渝地区建筑钢材市场的价格下跌主要受需求疲软影响,在当前需求状况难以改善的情况下,关注供应端调整成为市场的关键。

需求面:

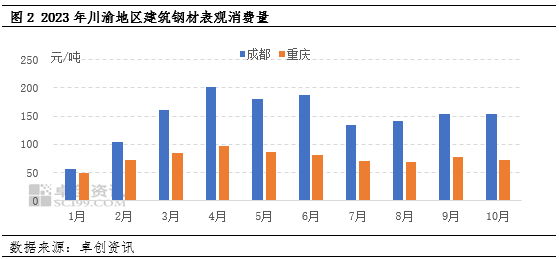

根据卓创资讯的数据统计,2023年前10个月四川地区的建筑钢材表观消费量为1476.95万吨,同比减少8.59%;重庆地区为760.35万吨,同比下降12.91%。川渝地区的需求量明显减少,尤其是重庆地区,主要原因是房地产市场低迷,钢材需求量减少,对市场产生了较大拖累。尽管基础设施建设比例有所上升,但由于资金方面的限制,基础设施用钢量的释放仍然有限,无法弥补房地产市场低迷带来的钢材需求缺口,整体需求表现较弱。

供应方面:

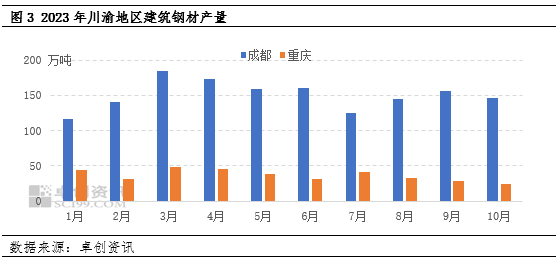

2022年起,四川短流程生产企业多与长流程钢厂合作,提高产能利用率,产量明显上升。2023年,四川企业继续此趋势,长流程钢厂转向生产高附加值产品,如板材和特钢,优化产品结构。在行业下行周期中,生产企业努力提升竞争力。

据卓创资讯数据,2023年四川建筑钢材产能降至2785万吨,降1.59%,主要原因为钢厂转产;重庆产能增至600万吨,增20%,主要原因为重钢新增一条螺纹钢(3898, -37.00, -0.94%)产线并投产。预计2023年前10月川渝地区建筑钢材产量分别增109.49万吨、38.5万吨。

资源流通方面:

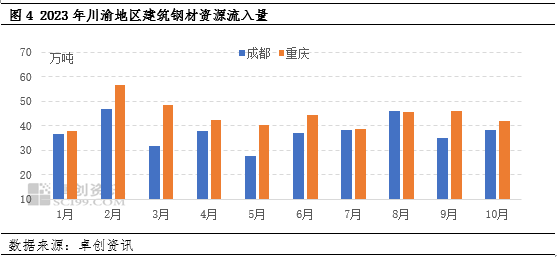

川渝地区长期以来供应不足,成为资源流入的主要地区。然而,自2022-2023年以来,四川短流程钢厂产量上升,导致本地供应量增加,加之重庆地区价格相对较低,资源流入量减少,且川内少量资源逐步开始外发。

据卓创资讯数据显示,2023年1-10月,四川地区资源流入量减少16.8%,重庆地区减少18.97%。主要流入资源来自陕西、山西、甘肃、云南和贵阳等地区。由于南北价差缩小,川渝地区价格低于西北地区,北材南下资源尚未大规模流入。由于西北新疆等地生产企业已经有停产、减产等行为,预计本年度资源流入量将较往年显著减少。

从资源分布来看,川渝地区的资源相互流通较多,但今年以来,四川的部分资源逐渐流向陕西和云南北部等地。在某些时段,四川的中小规格螺纹钢如12-16mm螺纹钢可以运往陕西西安及其南部地区,形成一定的资源外流现象。然而,重庆的重钢资源虽然能流入四川,但由于其产能有限,所以资源流动量不大。

市场交易面:

在行业下行周期中,市场情绪谨慎,贸易商存货意愿减弱,导致社会库存减少。随着钢厂物流运输和政策完善,钢厂直发比例上升至70%-90%,市场交易多通过钢厂直发直接送到工地,虽市场库区依旧有库存,但资源多集中在期限基差操作的贸易商手中,代理商资源寥寥,代理商库存多以少量缺货资源配货为主。

川内钢厂运补政策也促进了钢厂直发比例提高,以川内某钢厂为例,以钢厂为中心,运费在80元/吨以内地区运补执行80元/吨,在指导价格减去优惠的基础上为运补执行范围内工地的送到价格,运补政策在一定程度上增加了市场资源的流动优势,提高了资源的竞争力。

对于即将到来的冬储,根据卓创资讯调研情况显示,在11月份价格上涨的基础上,市场对冬储的心理价格预期在不断上涨。目前,成都市场主流生产企业的螺纹钢价格在3900元/吨左右,重庆市场在3800元/吨左右,虽然略高于市场预期,但受成本支撑较强,生产企业利润微薄,预计冬储期间价格下跌幅度有限。

在冬储政策选择方面,回顾过去几年,西南地区本地钢厂的主要政策包括打款优惠、计息和后结算政策。由于当前行业整体处于下行周期,市场风险较高,贸易商们更倾向于被动冬储或观望。因此,冬储政策仍以保值、计息和后结算等安全性较高的政策为主,以实现稳健发展。

未来供需趋于弱平衡,价格或震荡偏弱运行

供应面:在川渝地区,建筑钢材生产商可能会继续调整生产结构,以适应市场变化。在当前利润较低的情况下,生产商的生产意愿普遍较低,预计2024年川渝地区的建筑钢材产能和产量可能会有所下降。

需求面:在房地产行业中,尽管销售政策逐渐回暖,但由于新开工数据和拿地投资意愿的降低,钢铁需求仍呈下降趋势。基础设施建设方面,资金对市场需求产生了较大压力,目前市场交易主要以现金和短期账期为主要形式。预计2024年川渝地区的建筑钢材需求将继续萎缩。

预计2024年川渝地区建筑钢材市场,供需延续双降格局。在需求持续萎缩的情况下,供应端仍需进行调整以适应疲弱需求。区域资源流出量可能继续上升,而区域内资源流入量可能保持低位。全年价格将在需求减少的背景下受到压制,全年高点可能出现在4月份,低点可能在6-7月份。整体价格将不断下跌,价格重心将下移,部分时间段仍可能出现“淡季不淡,旺季不旺”的现象。

国泰君安期货开户[详情]

双焦领涨,钢材回调做多策略不变[详情]

Mysteel半年报:2024年下半年国内钢铁市场展望[详情]

中南股份炼钢厂10月降本增效3756万元[详情]